※この記事にはアフィリエイトリンクを含みます。

ここまでの投資基本編では、

- 投資と投機の違い

- インデックス投資の考え方

- 投資信託とETFの違い

- 分散投資の重要性

についてお話ししてきました。

▶【投資基本編①】投資と投機の違い

https://pojisan-happylife.com/investment-vs-speculation/

▶【投資基本編②】インデックス投資とは?

https://pojisan-happylife.com/index-investing-basics/

▶【投資基本編③】投資信託とETFの違い

https://pojisan-happylife.com/mutual-fund-vs-etf/

▶【投資基本編④】分散投資の考え方

https://pojisan-happylife.com/diversification-basics/

第5回の今回は、多くの人が最後に迷うテーマ。

NISAとiDeCo、結局どっちから始めればいいの?

について、初心者目線で整理していきます。

結論:投資初心者は「新NISA」からでOK

いきなり結論から言います。

投資初心者は、まず新NISAから始めるのがおすすめです。

iDeCoにも大きなメリットはありますが、

最初に選ぶ制度としては、

NISAの方が「自由への道」と相性がいいと感じています。

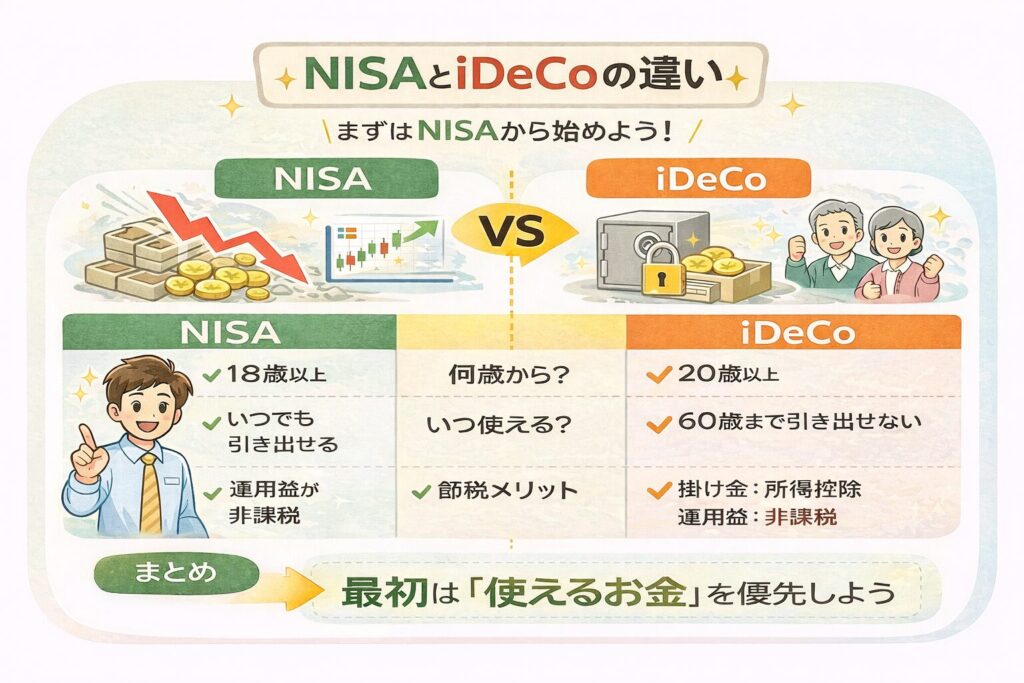

NISAとiDeCoの違いをざっくり理解しよう

まずは、2つの制度の違いを大枠で見てみましょう。

- NISA

→ いつでも引き出せる投資制度 - iDeCo

→ 老後まで引き出せない年金制度

この「使えるか・使えないか」が、

最も大きな違いです。

NISAは「いつでも使えるお金」を育てる制度

NISAで運用したお金は、

- 教育費

- 住宅資金

- 独立・転職

- もしものときの備え

など、必要なタイミングで使うことができます。

人生は想定外の連続です。

自由への道を考えるなら、

「いつでも使えるお金」を先に作っておく安心感はとても大きいと感じています。

iDeCoは強力だけど「ロックされる」制度

iDeCoは、

- 掛金が所得控除になる

- 運用益も非課税

といった、非常に強い節税メリットがあります。

ただし、

- 原則60歳まで引き出せない

- 途中で使うことができない

という制約もあります。

節税は魅力的ですが、

節税すること自体が目的になってしまうと、

お金の自由度を下げてしまう可能性もあります。

私がまずNISAを選んだ理由

私自身も、最初はiDeCoに興味を持ちました。

ですが、

- 将来、独立や店舗経営をしたい

- 家族の状況が変わる可能性がある

- 使えないお金を増やすのは不安

と感じ、まずはNISAを選びました。

NISAで積立を続ける中で、

- 値動きに慣れる

- 投資との距離感が分かる

- お金が育つ感覚を知る

こうした経験ができたのは、とても大きかったです。

40代会社員の優先順位はこちら

▶ https://pojisan-happylife.com/nisa-vs-ideco-2/

iDeCoは「余裕が出てから」でいい

誤解してほしくないのは、

iDeCoが悪い制度ではないということ。

- 収入が安定している

- 老後資金を確実に作りたい

- 60歳まで使わなくて問題ない

こうした人にとって、iDeCoはとても心強い制度です。

ただし、投資を始めたばかりの段階では、

無理に選ぶ必要はないと感じています。

迷ったらこの順番で考えよう

考え方はシンプルです。

- 生活防衛費はある?

- 近い将来使う予定は?

- 投資に慣れている?

多くの人は、

NISA → iDeCo の順番が自然なはずです。

制度を活かすには「投資環境」も大切

NISAやiDeCoを始めるには、

証券口座や銀行口座の選び方も重要です。

私は、

- SBI証券

- 住信SBIネット銀行

- 三井住友カード

を組み合わせた SBIコンボ を使っています。

▶ SBIコンボの解説はこちら

https://pojisan-happylife.com/sbi-combo-guide/

楽天経済圏の方はこちらも参考にしてください。

▶ 楽天コンボとは?

https://pojisan-happylife.com/rakuten-combo-guide/

▶ SBIコンボ vs 楽天コンボ

https://pojisan-happylife.com/money-management-sbi-rakuten/

まとめ|最初は「使えるお金」を優先しよう

NISAとiDeCo、どちらも良い制度ですが、

- 自由への道

- 生活のゆとり

- 人生の選択肢

を広げたいなら、

まずはNISAで「使えるお金」を育てることが大切だと感じています。

投資は、焦らなくて大丈夫。

自分のペースで、一歩ずつ進めばOKです。

▶ 投資基本編まとめはこちら

▶【投資基本編まとめ】投資で未来をつくる5つのステップ

https://pojisan-happylife.com/investment-basics-summary/

■ ぽじログおすすめ記事

▶ ぽじログ流:貯金できない原因の解決ステップ

https://pojisan-happylife.com/why-no-savings/

▶ お金の流れを把握する方法(家計管理の第一歩)

https://pojisan-happylife.com/money-flow-start/

▶ ぽじログ流・副業ジャーニーまとめ

https://pojisan-happylife.com/sidejob-journey-summary/

▶ 投資への第一歩

https://pojisan-happylife.com/path-to-freedom/

▶ ぽじログおすすめアイテム

https://pojisan-happylife.com/category/kurashi/

▶ 採用担当歴10年のぽじさんが語る就職活動

https://pojisan-happylife.com/career-guide/

コメント