※この記事にはアフィリエイトリンクを含みます。

家計管理を進める中で、

スマホ代や保険、サブスクなど、いろいろな固定費を見直してきました。

その中で、一番インパクトが大きかったのが

住宅ローンの見直し(借り換え)です。

正直、最初はこう思っていました。

- 面倒くさそう

- 書類が多そう

- 本当に得なのか分からない

でも、実際にやってみて感じたのは、

「一度向き合っただけで、家計がずっとラクになる」

ということでした。

この記事では、

私が住宅ローンを見直した理由と、

やってみて分かったリアルな感想をまとめます。

住宅ローンは、家計最大の固定費

家計管理を始めた頃、

最初に手をつけたのはスマホ代や保険でした。

もちろん、それらも効果はありました。

でも、ふと気づいたんです。

毎月10万円以上、

何十年も払い続ける支出って、

住宅ローンが一番大きい

ということに。

スマホ代を月5,000円下げるのも大事。

でも、住宅ローンを月5,000円下げられたら?

その効果は、何十年も続きます。

👉 住宅ローンを見直す前に、家計全体を整理しておくことも大切です

▶ 家計管理8つの準備

https://pojisan-happylife.com/money-management-starter/

私が住宅ローンを見直そうと思ったきっかけ

見直しを考え始めた理由は、次の通りです。

- 金利がかなり下がっていると知った

- 家計管理を進め、固定費に目が向くようになった

- 将来、自由度の高い働き方をしたいと思った

「今は問題なく払えているからいいや」

そう思って放置することもできました。

でも、

「払えるかどうか」と「最適かどうか」は別。

そう考えて、

住宅ローンを一度きちんと見直すことにしました。

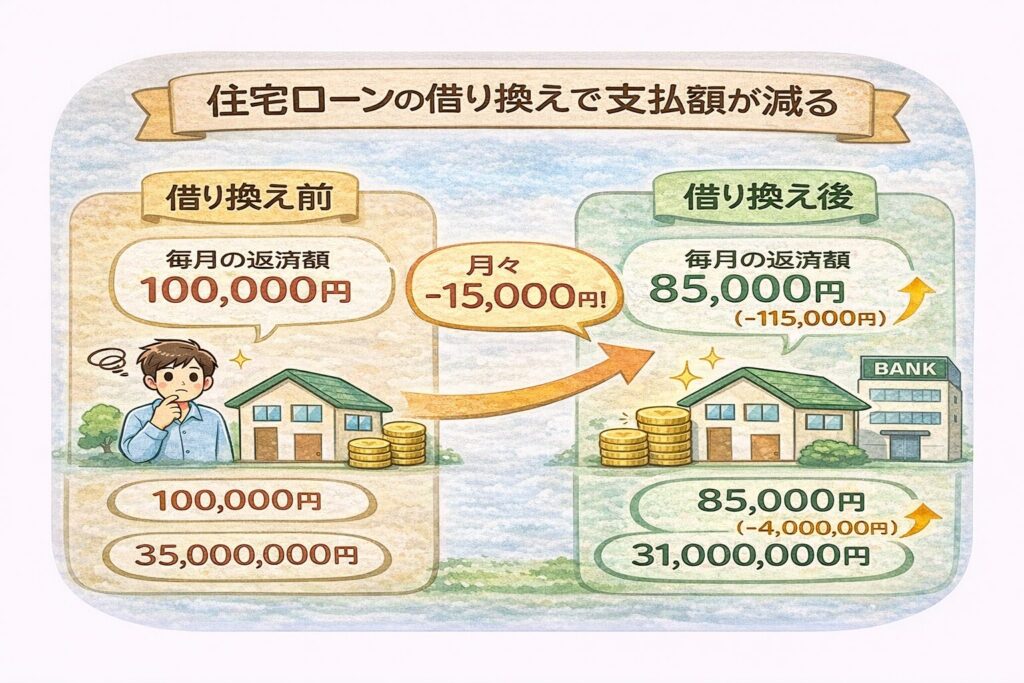

借り換え前と後で、何が変わったのか

住宅ローンの借り換えで分かりやすいのは、

毎月の返済額と総返済額です。

私の場合、

- 毎月の返済額が下がった

- 総返済額も減った

という結果になりました。

一度の手続きで、

その効果が何十年も続く。

これが、住宅ローン見直しの一番大きな魅力だと感じています。

借り換えって、やっぱり面倒?

正直に言うと、

手続きがゼロで簡単、というわけではありません。

- 必要書類は多い

- 最初は何を準備すればいいか分からない

- 忙しいと後回しにしたくなる

ただ、やってみて思ったのは、

「一生に一度レベルの作業」

ということ。

毎月やるわけでも、毎年やるわけでもありません。

一度だけ腰を据えて向き合えばいい。

私が住信SBIネット銀行を選んだ理由

借り換え先として選んだのは、

住信SBIネット銀行です。

理由はシンプル。

- 金利が低い

- ネット完結で手続きしやすい

- 家計管理・投資との相性がいい

私はこのタイミングで、

銀行・証券・クレジットカードをまとめる

SBIコンボも活用しています。

▶ SBIコンボと楽天コンボの比較

https://pojisan-happylife.com/money-management-sbi-rakuten/

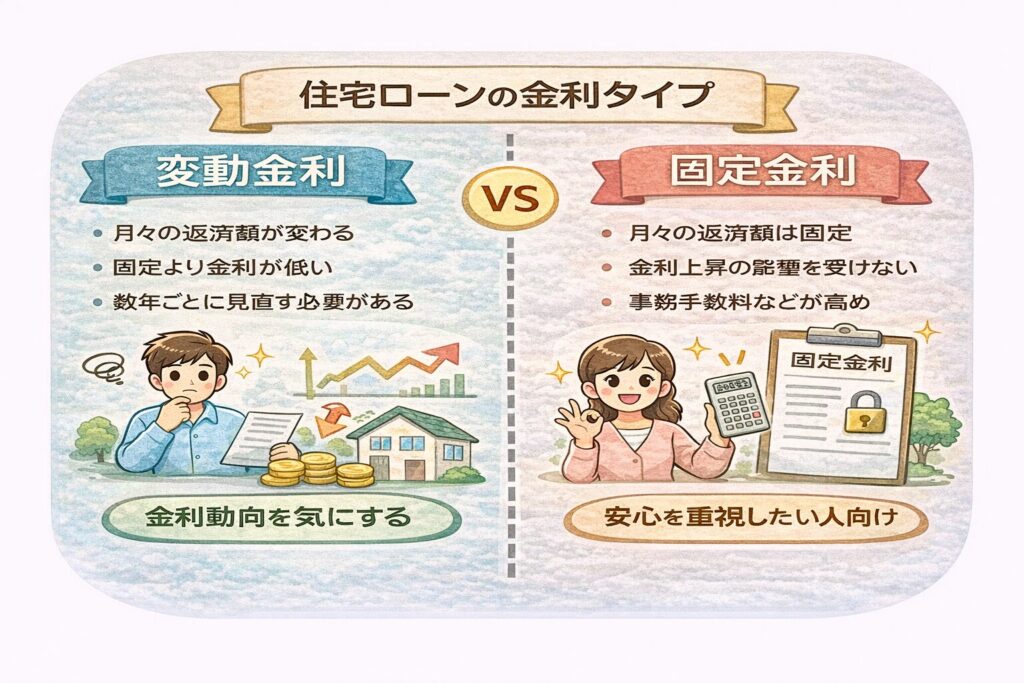

変動金利と固定金利、どちらを選ぶか

住宅ローンを見直す際に、多くの人が悩むのが

変動金利か、固定金利か という点です。

私自身、以前は

フラット35(固定金利・年利1.4%) を利用していました。

そこから、

- 住信SBIネット銀行

- 変動金利 年利0.72%

へ借り換えています。(2026年1月時点の金利です。)

最近は金利が上がってきているのも事実(2026年1月時点)

正直な話として、

最近は金利が少しずつ上昇しています。

実際に、私の変動金利も

じわっと上がってきています。

そのため、

今から借り換える人全員に

「変動金利が絶対お得」とは言えません。

それでも私が変動を選んでいる理由

それでも現時点では、

私は変動金利を選び続けています。

理由は、

- 依然として固定金利との金利差がある

- 家計にある程度の余力を持てている

- 定期的に見直す前提で考えている

つまり、

一度決めたら終わりではなく、

状況に応じて考え続ける前提

で選んでいます。

固定金利が向いている人・変動金利が向いている人

固定金利が向いている人

- 金利上昇が精神的に不安

- 家計に余力が少ない

- 返済額をずっと一定にしたい

変動金利が向いている人

- 金利差を活かしたい

- 多少の上昇は許容できる

- 定期的に見直す意識がある

正解は一つではなく、

家計と性格に合っているかが大切だと感じています。

住宅ローンを見直して感じたこと

住宅ローンを見直して感じたのは、

- お金の不安が減った

- 家計のコントロール感が増した

- 将来の選択肢を考えやすくなった

ということ。

住宅ローンは、

単なる「毎月の支払い」ではなく、

人生の自由度に直結する固定費だと実感しました。

👉 住宅ローン見直しで生まれた余裕をどう使うか

▶ 投資の基本まとめ

https://pojisan-happylife.com/investment-basics-summary/

まとめ|一度向き合うだけで、未来が軽くなる

- 住宅ローンは家計最大の固定費

- 借り換えは面倒だが、一生に一度レベル

- やる・やらないより「確認する」ことが大事

金利タイプの選択も、借り換えも、

一度決めたら終わりではありません。

その時点で最適な選択をし、

必要ならまた見直す。

それくらいの距離感で向き合うことが、

家計をラクに保つコツだと感じています。

■ ぽじログおすすめ記事

▶ ぽじログ流:貯金できない原因の解決ステップ

https://pojisan-happylife.com/why-no-savings/

▶ お金の流れを把握する方法(家計管理の第一歩)

https://pojisan-happylife.com/money-flow-start/

▶ ぽじログ流・副業ジャーニーまとめ

https://pojisan-happylife.com/sidejob-journey-summary/

▶ 投資への第一歩

https://pojisan-happylife.com/path-to-freedom/

▶ ぽじログおすすめアイテム

https://pojisan-happylife.com/category/kurashi/

▶ 採用担当歴10年のぽじさんが語る就職活動

https://pojisan-happylife.com/career-guide/

コメント