※この記事にはアフィリエイトリンクを含みます。

「保険はたくさん入っていた方が安心」

以前の私も、そう思っていました。

でも、家計を見直し、お金の勉強を進める中で気づいたことがあります。

日本には、すでにとても手厚い公的保険制度がある

という事実です。

この記事では、

- なぜ民間保険に入りすぎてしまうのか

- 公的保険でどこまでカバーされているのか

- 本当に必要な民間保険は何か

を、できるだけ分かりやすく整理していきます。

なぜ、私たちは保険に入りすぎてしまうのか?

多くの人が保険に入りすぎてしまう理由は、とてもシンプルです。

- 「もしも」が怖い

- 何が起きるか分からない

- 保険は難しくてよく分からない

そしてもう一つ大きいのが、

公的保険の内容を知らないまま、民間保険を足してしまうこと。

結果として、

- 医療保険

- がん保険

- 収入保障

- 学資保険

- 貯蓄型保険

が積み重なり、

毎月の固定費がじわじわと家計を圧迫していきます。

👉 家計管理をこれから整えたい方は、まずこちらから

▶ 家計管理8つの準備

https://pojisan-happylife.com/money-management-starter/

日本の公的保険は、想像以上に手厚い

まず知っておきたいのが、日本の公的保険制度です。

【日本の公的保険の全体像】

日本では、会社員・自営業に関わらず、主に次の保障があります。

- 健康保険(医療費・高額療養費)

- 傷病手当金(働けない期間の収入補填)

- 障害年金

- 遺族年金

- 失業給付(雇用保険)

「何かあったら即破産」という状況には、なりにくい仕組みです。

医療費は「高額療養費制度」で守られている

【高額療養費制度の仕組み】

医療費が高額になった場合でも、

自己負担額には上限があります。

たとえば年収500万円前後の場合、

月の医療費が100万円かかっても、

自己負担は約8〜9万円程度。

つまり、

- 入院1日◯千円

- 一生涯◯万円保障

といった医療保険が、必ずしも必要とは限らないケースも多いのです。

※私も2024年末に鼻の手術(鼻中隔湾曲症)をし、数十万円の費用がかかりましたが、高額医療制度に助けられました!実際の支払いは10万円弱でした。

遺族年金はいくらもらえる?知っておきたい目安

【遺族年金のイメージ】

「自分に何かあったら、家族はどうなるのか?」

この不安も、公的制度である程度カバーされています。

- 遺族基礎年金(子どもがいる場合)

- 遺族厚生年金(会社員の場合)

家族構成や収入によって異なりますが、

想像よりも大きな金額になるケースも多いです。

👉 遺族年金の目安を確認できる公式サイト

▶ 日本年金機構(遺族年金)

https://www.nenkin.go.jp/

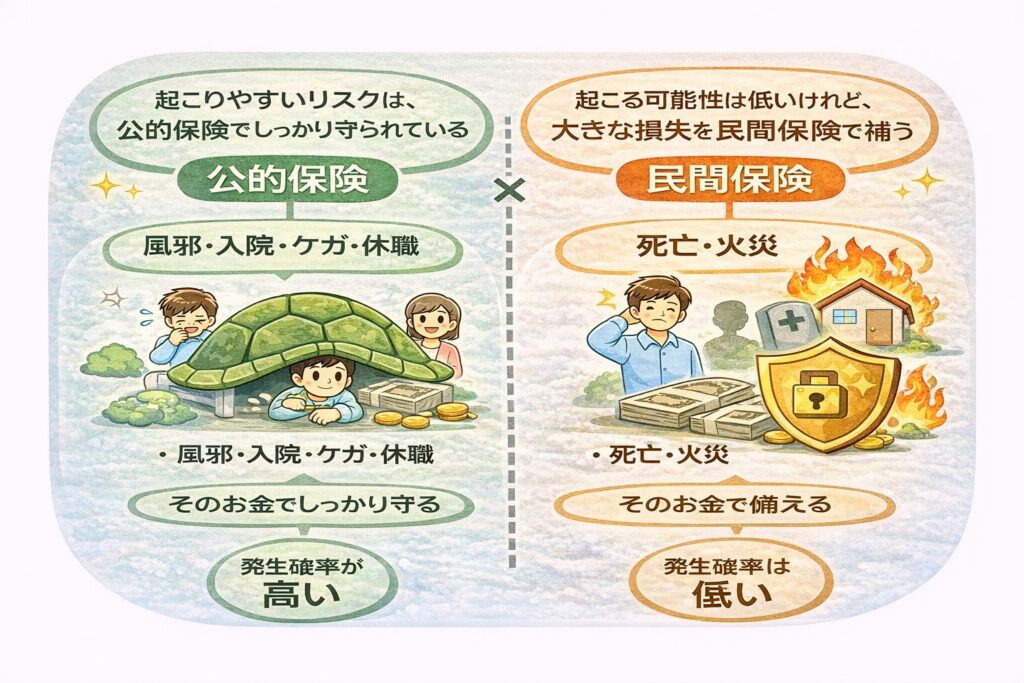

私が考えた「保険の役割」

ここで一度、保険の役割を整理しました。

【図解④:保険は“確率が低く損失が大きいもの”に備える】

私がたどり着いた結論はこれです。

保険は「起きたら困ること」にだけ備える

- 医療費 → 公的保険で対応

- 教育資金 → 貯蓄・つみたてNISA

- 老後資金 → 投資(NISA・iDeCo)

そのうえで、

- 自分が亡くなったとき

- 働けなくなったとき

この2点だけは、民間保険で最低限カバーする。

私が入っている保険は、これだけ

現在、私が入っている保険はとてもシンプルです。

- 掛け捨ての生命保険(収入保障型)

- 火災保険

それ以外の、

- 学資保険

- 貯蓄型保険

- 高額な医療保険

は入っていません。

公的保険+家計管理+投資

この組み合わせで、十分にリスクは抑えられると判断しました。

👉 家計全体の仕組みづくりはこちら

▶ SBIコンボ vs 楽天コンボ

https://pojisan-happylife.com/money-management-sbi-rakuten/

それでも不安な人へ|最低限の選択肢

「理屈は分かったけど、やっぱり不安…」

そんな方は、最低限の掛け捨て保険を検討するのはアリです。

- 収入保障保険(FWDなど)

- 共済(県民共済・都民共済)

※ポイントは

貯蓄型にしないこと/保障を大きくしすぎないこと

おすすめは

FWD収入保障保険

保険より先に整えたいこと

保険の前に、ぜひ考えてほしいことがあります。

- 固定費の整理

- 家計の見える化

- 投資の基礎知識

これらを整えることで、

「保険で安心を買う」必要がどんどん減っていきます。

👉 投資と保険の考え方の違い

▶ NISAとiDeCoの違い

https://pojisan-happylife.com/nisa-vs-ideco/

👉 お金の全体像をまとめて理解したい方はこちら

▶ 投資の基本まとめ

https://pojisan-happylife.com/investment-basics-summary/

まとめ|保険は「最後のピース」でいい

- 公的保険を知る

- 家計を整える

- 投資で未来をつくる

そのうえで、

どうしても足りない部分だけ、民間保険で補う

これが、私がたどり着いた答えです。

保険は「安心」ではなく、

人生を前に進めるための“道具”

ぽじログでは、

これからも「不安を減らして、自由を増やす」

そんな情報を発信していきます。

■ ぽじログおすすめ記事

▶ ぽじログ流:貯金できない原因の解決ステップ

https://pojisan-happylife.com/why-no-savings/

▶ お金の流れを把握する方法(家計管理の第一歩)

https://pojisan-happylife.com/money-flow-start/

▶ ぽじログ流・副業ジャーニーまとめ

https://pojisan-happylife.com/sidejob-journey-summary/

▶ 投資への第一歩

https://pojisan-happylife.com/path-to-freedom/

▶ ぽじログおすすめアイテム

https://pojisan-happylife.com/category/kurashi/

▶ 採用担当歴10年のぽじさんが語る就職活動

https://pojisan-happylife.com/career-guide/

コメント